本站為廈門在線直播帶貨供應鏈機構官網

本站為廈門在線直播帶貨供應鏈機構官網 當前位置:

當前位置:供應鏈金融的融資模式一:應收賬款融資

目前國內供應鏈融資平臺主要做應收賬款項下融資。這其中,又分為貿易項下,信貸項下,經營物業項下三類,其本質都是基于未來可預測、穩定、權屬清晰的現金流來進行融資。這種融資方式快速盤活了中小微企業的主體資產——應收賬款,使得中小微企業能夠快速獲得維持和擴大經營所必須的現金流,很好的解決了這些中小微企業回款慢而且融資難的問題。

該模式核心交易結構如下:

總體來說,還款來源有四層:

第一層:應付賬款方(央企或大型國企);

第二層:融資人/應收賬款方(上游企業);

第三層:產品增信機構(若有);

第四層:保理機構。

具體到產品,常見的一般有以下四種:

央/國企作為支付信用的供應鏈金融;核心企業作為支付信用的供應鏈金融;基于融資租賃業務為交易模式,租賃資產應收租金收益權作為支付保障而設計的產品;基于商業寫字樓租金收取權,商業寫字樓的應收租金作為支付保障而設計的產品。

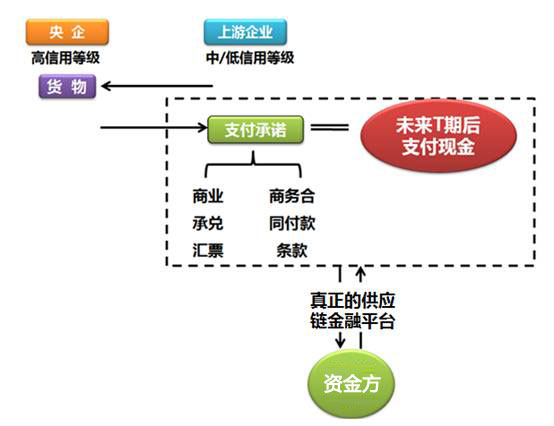

(1)央/國企作為支付信用的供應鏈金融

該產品一般交易結構如下:

該產品的還款來源有三重保障:中央企業支付信用,融資人承諾回購,第三方資產管理公司回購保障。

這類產品的風控標準關鍵點是:把控支付核心——央企,包括嚴格核心央企準入和核心央企動態監測。一般供應鏈金融平臺通過自主研發的央企準入模型,實行定性指標、定量指標相結合的方式嚴格央企準入標準,從源頭控制風險。同時需要自建企業動態跟蹤監測系統,通過自主獲取信息、公開市場披露信息、媒體報道信息、社交網絡信息等,提前預判核心央企信用風險,一旦出現預警,立刻停止新增業務開展。

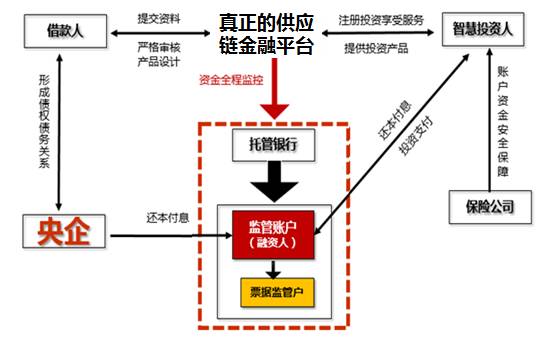

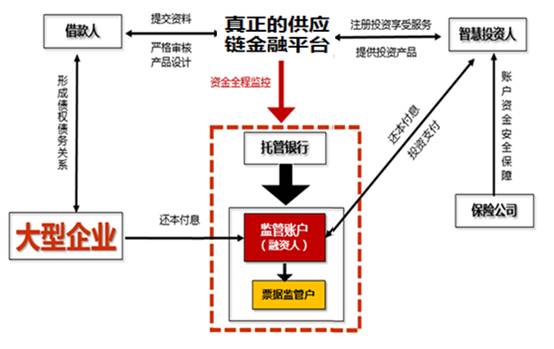

(2)核心企業作為支付信用的供應鏈金融

該產品一般交易結構如下:

該產品的還款保障來源也是三重:大型企業支付信用,融資人承諾回購,第三方資產管理公司回購保障。

這類產品的風控標準關鍵點是:篩選并監控支付核心——大型企業,包括嚴格大型企業準入和核心大型企業動態監測。供應鏈金融平臺在提供融資之前,先通過自主研發的大型企業準入模型,實行定性指標、定量指標相結合的方式嚴格大型企業準入標準,從源頭控制風險。貸后,供應鏈金融平臺自建企業動態跟蹤監測系統,通過自主獲取信息、公開市場披露信息、媒體報道信息、社交網絡信息等,提前預判核心大型企業的信用風險,一旦出現預警,立刻停止新增業務開展。

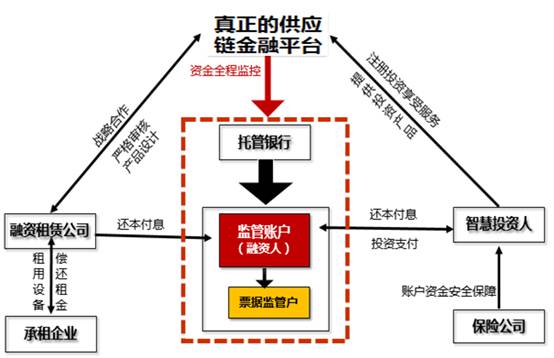

(3)基于融資租賃業務為交易模式,租賃資產應收租金收益權作為支付保障而設計的產品

該產品一般交易結構如下:

該產品由于涉及交易方比較多,產品結構上有五重還款來源保障:承租企業支付信用,擔保企業保證支付,承租企業實際控制人連帶責任保證支付,融資人(融資租賃公司)不可撤銷回購擔保,第三方資產管理公司回購保障。

這類產品的風控標準關鍵點除了把控承租企業和擔保企業外,還需要貸前嚴格融資租賃公司準入和貸后對融資租賃公司動態監測。供應鏈金融平臺通過自主研發的融資租賃公司準入模型,實行定性指標、定量指標相結合的方式嚴格融資租賃公司的準入標準,從源頭控制風險。貸后,平臺自建企業動態跟蹤監測系統,通過密切跟蹤關注發行租賃公司及基礎資產承租人的主要的財務數據、生產運營管理機制、企業征信等情況,進行系統性的定期風險量化分析,提前預判融資租賃企業、承租企業的信用風險,一旦出現預警,立刻停止新增業務開展。

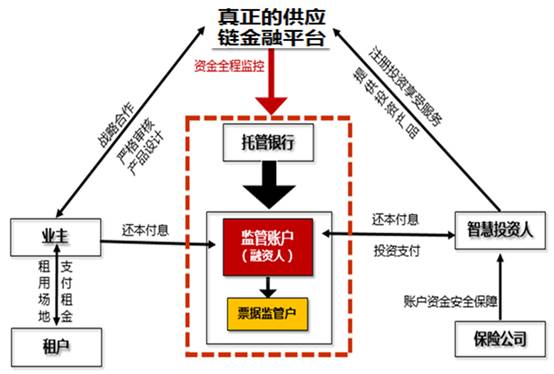

(4)基于商業寫字樓租金收取權,商業寫字樓的應收租金作為支付保障而設計的產品。

該產品一般交易結構如下:

該產品的還款來源保障有三重:租戶支付信用、業主保證支付和第三方資產管理公司回購保障,涉及到租戶、業務和第三方資產管理公司。

這類產品的風控標準關鍵點是嚴格物業公司的準入和動態監測租戶、出租地段。平臺一般通過自主研發的物業公司準入模型,實行定性指標、定量指標相結合的方式深入研究業主的租后管理機制和商業房產的所有權屬等事宜,嚴格業主的準入標準,從源頭控制風險。貸后,平臺自建租戶動態跟蹤監測系統,通過深入研究租戶的企業性質、網點布局規劃、租戶的征信情況以及出租地段出租率等進行系統性的風險量化分析,提前預判融租戶的信用風險,一旦出現預警,立刻停止業務開展。

![]()