供應鏈金融到底是什么?

2020年9月22日,人民銀行聯合8部委發布《關于規范發展供應鏈金融、支持供應鏈產業鏈穩定循環和優化升級的意見》(下稱《意見》),第一次明確了供應鏈金融的內涵和發展方向,向市場傳遞清晰的信號。

《意見》指出,供應鏈金融是指從供應鏈產業鏈整體出發,運用金融科技手段,整合物流、資金流、信息流等信息,在真實交易背景下,構建供應鏈中占主導地位的核心企業與上下游企業一體化的金融供給體系和風險評估體系,提供系統性的金融解決方案,以快速響應產業鏈上企業的結算、融資、財務管理等綜合需求,降低企業成本,提升產業鏈各方價值。

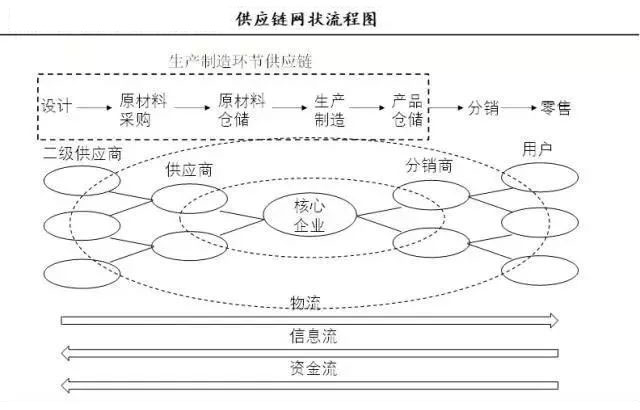

基于供應鏈管理,在供應鏈中尋找一個核心企業(平臺),由核心企業主導(平臺),以核心企業(平臺)的上下游為服務對象,以核心企業(平臺)的資質作為信用擔保,對供應鏈上所有企業的信用進行捆綁,為供應鏈中制造、采購、運輸、庫存、銷售等各個環節提供融資服務,實現物流、商流、資金流、信息流四流合一,以解決供應鏈中各個節點資金短缺、周轉不靈等問題,激活整個供應鏈的高效運轉,降低融資成本。與傳統的融資業務相比,在供應鏈金融中,供應鏈金融很好地滿足了部分中小企業的資金需求,有利于整條產業鏈的協調發展。

供應鏈金融本質是基于對供應鏈結構特點、交易細節的把握,借助核心企業的信用實力或單筆交易的自償程度與貨物流通價值,對供應鏈單個企業或上下游多個企業提供全面金融服務。

供應鏈金融并非某一單一的業務或產品,它改變了過去銀行等金融機構對單一企業主體的授信模式,而是圍繞某“1”家核心企業,從原材料采購,到制成中間及最終產品,最后由銷售網絡把產品送到消費者手中這一供應鏈鏈條,將供應商、制造商、分銷商、零售商直到最終用戶連成一個整體,全方位地為鏈條上的“N”個企業提供融資服務,通過相關企業的職能分工與合作,實現整個供應鏈的不斷增值。

供應鏈金融不同于以往的傳統銀行借貸,較好地解決了中小微企業因為經營不穩定、信用不足、資產欠缺等因素導致的融資難問題。彌補了中小企業年化融資成本8%-15%的空白,給予了中小企業全新的融資工具。滿足了核心企業產業轉型升級的訴求,通過金融服務,變現其產業鏈長期浸淫的價值。對于銀行等資金供給方而言,由于核心企業的隱性背書,降低了向中小企業放款的風險,且獲得較高的回報。

核心企業在整個運作中起著反擔保作用,一旦融資企業(中小企業)出現問題,核心企業將承擔彌補金融機構損失的責任。金融機構在同意向融資企業提供貸款前,仍然要對企業進行風險評估,把關注重點放在下游企業的還款能力、交易風險以及整個供應鏈的運作狀況上,而不僅僅是對中小企業的本身資信進行評估。

![]()