供應鏈金融的融資模式三:融通倉融資

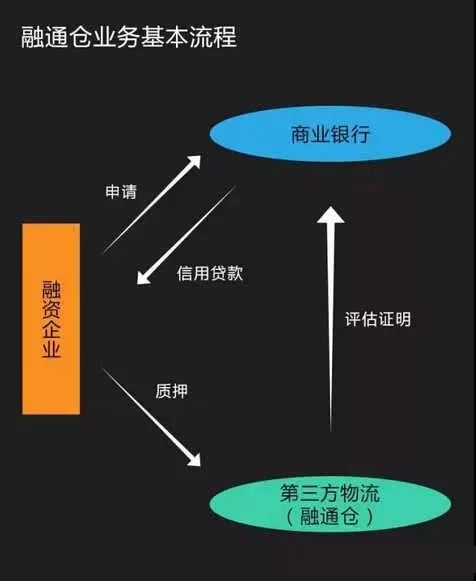

融通倉融資(又稱為存貨融資)是企業以存貨作為質押向金融機構辦理融資業務的行為。所以融通倉服務不僅可以為企業提供高水平的物流服務,又可以為中小型企業解決融資問題,解決企業運營中現金流的資金缺口,以提高供應鏈的整體績效。

存貨融資主要指以貿易過程中貨物進行抵質押融資,一般發生在企業存貨量較大或庫存周轉較慢,導致資金周轉壓力較大的情況下,企業利用現有貨物進行資金提前套現。隨著參與方的延伸以及服務創新,存貨融資表現形式多樣,主要為以下三種方式:

(1)靜態抵質押。企業以自有或第三方合法擁有的存貨為抵質押的貸款業務,供應鏈企業可委托第三方物流公司對客戶提供的抵質押貨品實行監管,以匯款方式贖回。企業通過靜態貨物抵質押融資盤活積壓存貨的資金,以擴大經營規模,貨物贖回后可進行滾動操作。

(2)動態抵質押。供應鏈企業可對用于抵質押的商品價值設定最低限額,允許限額以上的商品出庫,企業可以貨易貨,一般適用于庫存穩定、貨物品類較為一致以及抵質押貨物核定較容易的企業,由于可以以貨易貨,因此抵質押設定對于生產經營活動的影響較小,對盤活存貨作用較明顯,通常以貨易貨的操作可以授權第三方物流企業進行。

(3)倉單質押。分為標準倉單質押和普通倉單質押,區別在于質押物是否為期貨交割倉單,其中標準倉單質押指企業以自有或第三人合法擁有的標準倉單為質押的融資業務,適用于通過期貨交易市場進行采購或銷售的客戶以及通過期貨交易市場套期保值、規避經營風險的客戶,手續較為簡便、成本較低,同時具有較強的流動性,可便于對質押物的處置。普通倉單指客戶提供由倉庫或第三方物流提供的非期貨交割用倉單作為質押物,并對倉單作出融資出賬,具有有價證券性質,因此對出具倉單的倉庫或第三方物流公司資質要求很高。

目前來看,在存貨融資過程中,通常供應鏈企業為避免因市場價格波動或其他因素導致庫存積壓,在庫存環節單純就庫存商品對中小企業進行庫存融資的情況較少,更多的是在采購或者銷售階段得益于整體供應鏈條環節緊扣就可對庫存進行控制,因此,中小企業更多的通過其他渠道進行庫存融資。

從上文中我們可以大致看到,在傳統供應鏈金融模式中核心企業利用自身信用以及與金融機構簽訂擔保協議幫助中小企業獲得融資,但是模式對于核心企業來說,看得見的好處實在過少,促進上游企業的訂單接收能力,促進下游企業的銷售能力,形成整個供應鏈的良性循環,這餅畫的很大,話說的很美,事實上核心企業在考慮風險(需要簽署貨物回購協議,自行處理大批貨物的風險)和回報(只有間接好處,直接好處過少,回報時間長)后在供應鏈金融模式中積極性并不大,這也就是傳統供應鏈金融發展的不溫不火的原因吧。

![]()