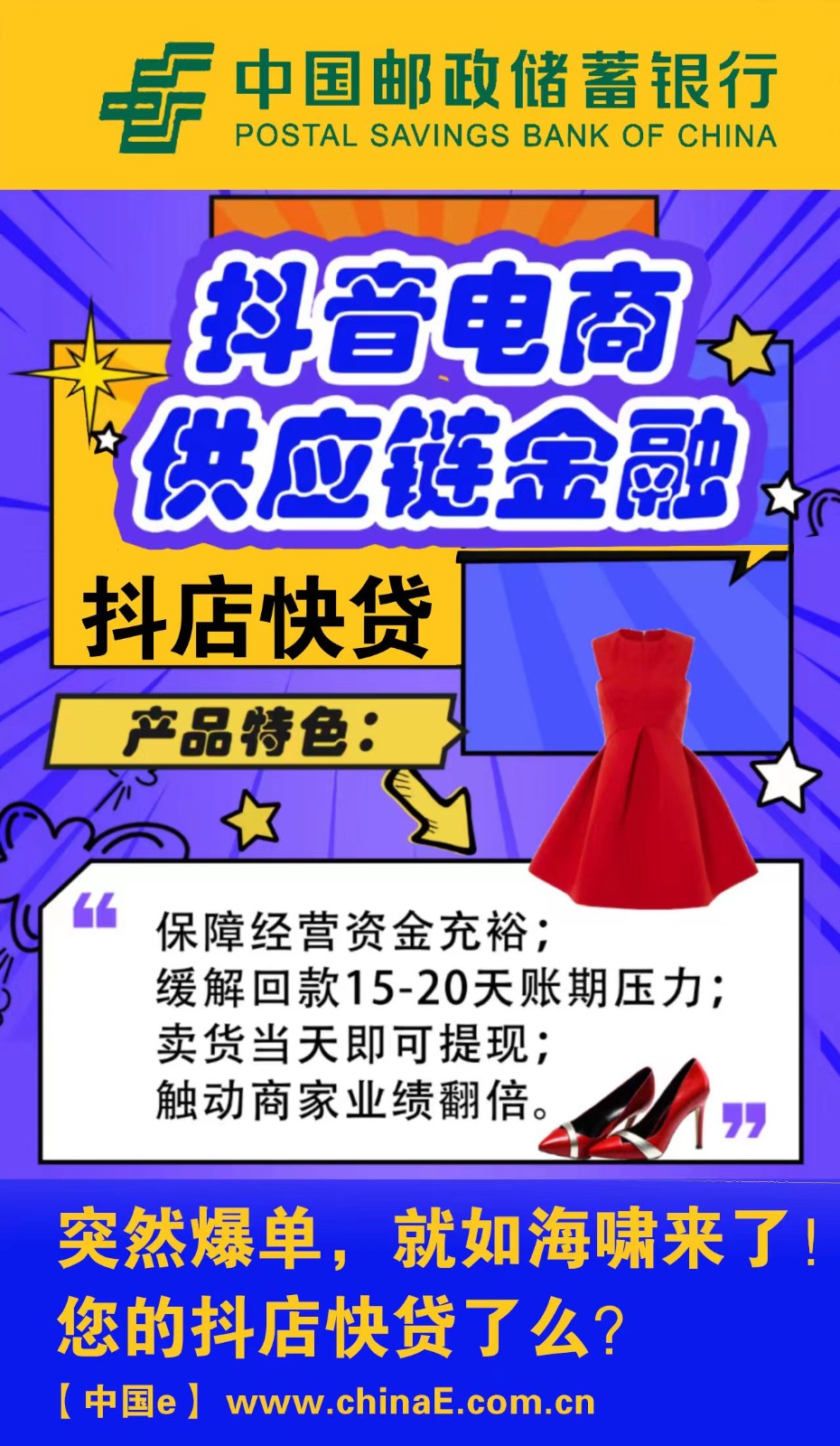

銀行如何參與直播電商供應鏈金融?王詩強告訴記者,當前,電商金融主要是基于大數據進行風險評估,主要是利用大數據風控模型,分析電商平臺入駐商家的商品銷售數據以及商家股東資質、企業社保稅收繳納等,來判斷企業的還款能力和信譽狀況,從而為商家(中小企業)提供信用貸款。

“由于銀行掌握商家平臺交易的信息有限,且無法判斷商家提供數據的真實性,一般很少直接為商家提供融資服務。因此,銀行一般是與電商平臺、智能風控機構合作,利用電商平臺對商家的信息優勢,以及資金掌握情況,參與直播電商供應鏈金融業務;銀行也可以通過判斷企業法人或者大股東的信用狀況來評估電商平臺的資質,從而提供金融服務。此外,銀行可以通過企業授權,查詢企業的社保、稅收繳納,輿情等信息,來輔助判斷小微企業的信用,從而決定是否提供信貸服務。”王詩強進一步分析。

陸岷峰分析,直播電商供應鏈對金融的需求與傳統的供應鏈對金融需求在服務方向上大致相同,主要包括結算、信貸、其他投資金融服務等。與傳統供應鏈對金融需求不同的主要是資金需求主體、資金的保證方法發生了變化。在直播電商供應鏈上對資金的需求主要有直播機構、品牌運營公司、直播平臺、生產商或供應商,傳統的供應鏈資金需求者主要是核心企業及核心企業上下游的供貨或銷貨商,前者主要用粉絲等數字資產,后者主要是核心企業信用作保證。

葛亮建議,銀行要順應直播行業的數字化需求,搭建線上化、自動化的風控、運營等系統,在產品設計上,應理順直播產業鏈上不同角色如MCN\主播\電商平臺的金融需求,為不同產業鏈參與方定制化產品;在風控能力上,挖掘直播電商在資金運轉、賬戶監控等核心風控環節,專屬設計風控解決方案,實現直播供應鏈管控無死角。

![]()